Le niveau de risque de votre portefeuille ou de votre compte est exprimé selon l’échelle du SRI (Synthetic Risk Indicator). Il est calculé à partir de la moyenne pondérée des SRI de chaque catégorie des supports constitutifs de votre portefeuille/compte ; et tient compte également de la corrélation entre les supports d’une même catégorie, s’il y a lieu.

Le SRI d’un support, c’est quoi ?

Le SRI est l’indicateur de risque des supports financiers figurant sur le Document d’Informations Clés (DIC), document où est présenté l’ensemble des caractéristiques du support.

Le SRI est calculé par la combinaison du « Risque de Marché » du support (la baisse de la valeur des investissements) et le « Risque de crédit » de l’émetteur (la possibilité que l’émetteur ne puisse pas rembourser).

L’indicateur précédent, le SRRI, était lui basé sur la seule mesure du risque de marché.

1. Le risque de crédit (MCR)

Il correspond au risque de dégradation de la situation financière et économique de l’émetteur d’un titre de créance dans lequel un fonds investit : il dépend des notations de crédits octroyées par des organismes externes d’évaluation du crédit (OEEC), certifiés par l’Autorité européenne des marchés financiers (AEMF).

2. Le risque de marché (MRM)

Le calcul du risque de marché (MRM) est quant à lui estimé à partir d’une méthode qui diffère selon la catégorie du support.

Les 4 catégories de supports

| Catégorie I | Il s’agit des PRIIPs où les investisseurs pourraient perdre un montant supérieur à leur investissement ou de ceux qui ne disposent pas d’un historique de prix suffisant. Ex : SCPI sans benchmark, groupements forestiers … | |

| Catégorie II | Il s’agit des PRIIPs avec un effet de levier constant ou nul (essentiellement des Fonds avec une historique suffisant). Ex : Fonds ouverts et produits indiciels non structurés | |

| Catégorie III | Il s’agit des PRIIPs avec effet de levier variable (essentiellement de Produits Structurés avec historique suffisant). Ex : Fonds à formule, EMTN structurés … | |

| Catégorie IV | Il s’agit des PRIIPs dont l’évolution dépend de facteur exogène au marché. Ex : Contrats euro … | |

Hormis pour les PRIIPs de « Catégorie I », la méthode de calcul du risque de marché (MRM) consiste à définir la volatilité annualisée du support (VEV) qui détermine ensuite la classe de Risque de Marché (MRM) :

Correspondance entre Volatilité et Classe du Risque de Marché

| Volatilité annualisée (VEV) | Classe de Risque de Marché (MRM) |

| < 0,5% | 1 |

| 0,5 % – 5,0 % | 2 |

| 5,0 % – 12 % | 3 |

| 12 % – 20 % | 4 |

| 20 % – 30 % | 5 |

| 30 % – 80 % | 6 |

| > 80 % | 7 |

A la différence du SRRI, le calcul du risque de marché n’est plus fonction exclusivement de la volatilité des rendements du support : il est ajusté par une loi de probabilité qui permet de caractériser au mieux le risque de perte, notamment pour des supports ayant des historiques courts.

3. Le SRI, combinaison du risque de crédit et du risque de marché

Une fois la classe de Risque de crédit (MRC) et la classe de risque de marché définies, le SRI est défini selon un tableau de correspondance :

| Classe de Risque de Marché (MRM) | |||||||

| Classe de Risque de Crédit (MRC) | MR1 | MR2 | MR3 | MR4 | MR5 | MR6 | MR7 |

| RC1 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| RC2 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| RC3 | 3 | 3 | 3 | 4 | 5 | 6 | 7 |

| RC4 | 5 | 5 | 5 | 5 | 5 | 6 | 7 |

| RC5 | 5 | 5 | 5 | 5 | 5 | 6 | 7 |

| RC6 | 6 | 6 | 6 | 6 | 6 | 6 | 7 |

Pour les fonds actions, le risque crédit est de 1, le SRI ne dépend donc que du Risque de Marché

Niveau de risque de votre portefeuille ou d’un compte

Le niveau de risque de votre portefeuille ou de vos comptes est exprimé selon l’échelle du SRI (de 1 à 7).

Il est calculé à partir de la moyenne pondérée des SRI de chaque catégorie de supports constitutif de votre portefeuille ou compte.

En présence de supports de catégorie 2 (Fonds ouverts et produits indiciels non structurés), la corrélation entre les supports est également prise en compte pour déterminer la Volatilité annualisée (VEV), et donc leur SRI. Dans le cas où les supports de cette catégorie ne sont pas parfaitement corrélés, ce qui correspond à la configuration la plus fréquente, le SRI de cette catégorie sera inférieur à la moyenne des SRI des supports qui la constituent.

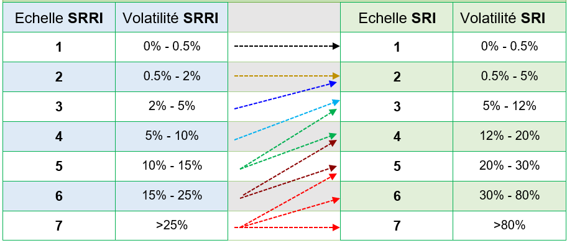

Passage du SRRI au SRI

Au 1er janvier 2023, conformément à la règlementation européenne PRIIPs (Packaged Retail and Insurance-based Investment Products), le document d’informations clés pour l’investisseur (DICI) est remplacé par le Document d’Informations Clés (DIC). Et le SRRI (Indicateur Synthétique de Rendement/Risque) du DICI disparait et est remplacé par le SRI (Indicateur Synthétique de Risque). La différence fondamentale est la prise en compte du Risque de Crédit dans l’indicateur SRI, et une nouvelle méthodologie de calcul du risque de marché.

Attention : Bien que les 2 indicateurs soient présentés sur une échelle de 1 à 7, les intervalles ne sont pas identiques. Des fonds qui affichaient un SRRI de 6 sur 7 (par exemple un fonds actions) pourront afficher un SRI de 4 sur 7 dans le DIC. Cela ne signifie pas pour autant que le niveau de risque du fonds a diminué ou que sa stratégie d’investissement ait été modifiée.